真诚希望得到理财高手的指导(案例)

本人(牛哥)现住北京,基本状况如下,希望得到各位高手,尤其是阿甘老师的指导:

说明:在[理财求助]中需要填写的项目条款很不全面,不能真实反映本人的实际情况,所以没有按照要求的格式填写,请理解!!

一、本人收支状况:

1、 收入:9万/年

2、 房子贷款:25年期30万,月还款1900元左右(随着银行利息变动而变动)

3、 养车费用:1.8万元(新车,没有计算修理费用)

4、 保险费用:5000元/年(保额20万元的商业保险,包括意外险\医疗险\20年期的分红险),另外有公司的基本三险

5、 日常开支(吃穿住三项):2万元/年

6、 父母零用:5000元/年

7、 银行存款:7500元

8、 外部借款:12000元/年

9、 其他支出:医药、分期购买的固定资产、娱乐等不明细列出

二、本人状况

1、以上是本人的基本收支状况,本人是做销售的,如果销售业绩做的好还会有5-9万的年度奖金,如果业绩差,则无。此项收入不稳定;

三、预计支出:

1、参加英语培训

2、其他可能的支出

3、在明年或后年可能有要一个小孩

四、怎样理财:

1、本人准备每月拿出2000元-2500元进行理财,不知应该这样利用好这有限的资金进行理财;

2、如果每月拿出2000元-2500元进行理财的金额是否合理?如果不合理,您的是建议我拿出多少比较好?

3、怎样利用拿出的资金进行基金、银行存款、保险的投入,比率应该是个占多少?怎样投入是比较稳妥的?

阿甘在为你提供理财规划之前,由于部分资料不全,因此我们有这样一些假设:

房产总值40万

房屋贷款余额为30万(你没有告诉我们确切的数目,为保守起见)

保险有身故赔偿的保障

目前年龄:32

在收支方面:

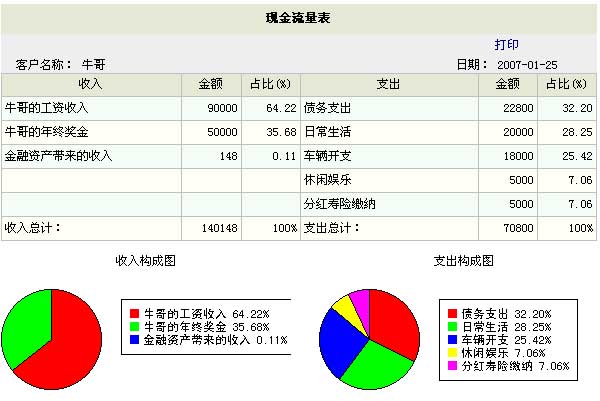

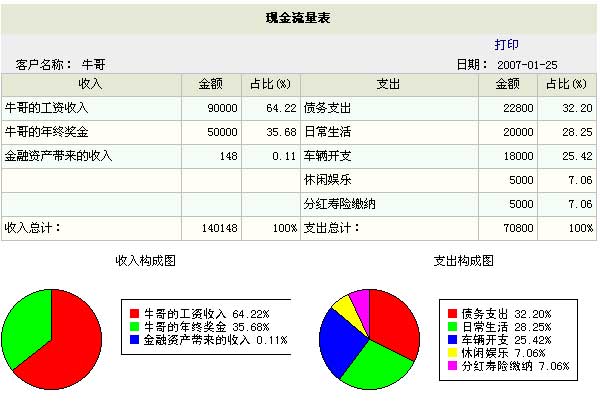

·从家庭收入构成来看,工资收入占到总收入的 99.89%,显示家庭的收入来源较为单一。可尝试通过其他途径(除开抢劫、贩毒)获得投资收入、兼职收入、租金收入等。

·家庭支出构成中,前3位分别是债务支出、日常生活和车辆开支。

·家庭支出构成中,如果仅考虑固定的7500元收入,则债务支出占月总收入的 25.33%,低于40%的临界水平,在安全的范围之内。未来即使利率上升,债务支出提高,仍有一定余地。

·目前家庭月度节余资金5779元,年度节余资金69348元,占家庭年总收入的49.48%。这一比率称为储蓄比例,反映了家庭控制开支和能够增加净资产的能力。对于这些节余资金,可通过合理的投资来实现未来家庭各项财务目标的积累。

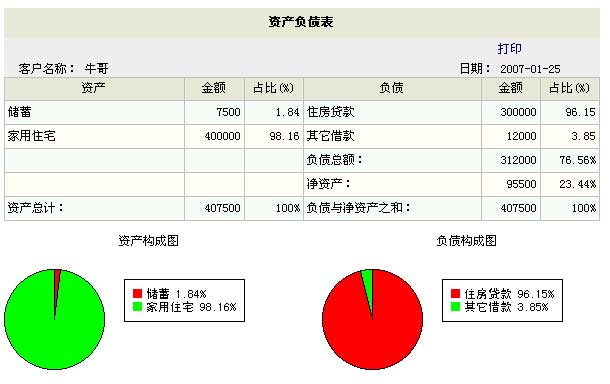

在资产负债方面:

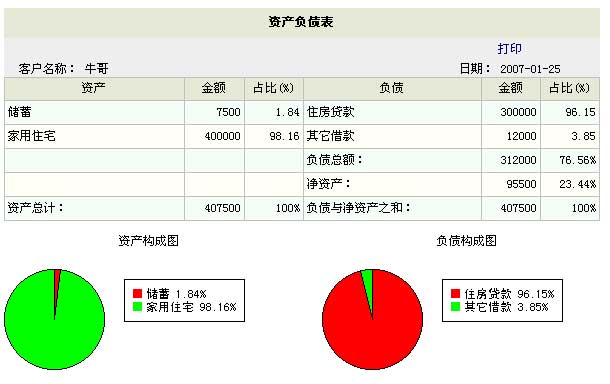

·家庭总负债占到家庭总资产的 76.56%,已经超过了50%这一安全水平。当无法偿还过高的债务时,则可能导致家庭财务危机的发生。建议可通过偿还全部或部分贷款的方式,降低目前家庭的负债水平。

·家庭的净资产占总资产的比例为 23.44%,已经低于50%这一安全的水平。一旦债务到期或经济不景气时,可能出现资不抵债的情况。

·家庭的投资资产(包括金融资产/房地产投资/收藏品)与净资产的比例是 7.85%,低于50%的合理水平。投资资产与净资产的比值反映了家庭财富增值的能力。由于投资资产能带来较高的回报,所以应增加这部分资产的价值,提升家庭财富增值的能力。具体可以通过确定你的风险偏好和风险承受能力,构建合适的投资组合。

·偿付比例23.44%是家庭的净资产与总资产的比值。它反映了家庭综合偿债能力的高低。该比例应超过50%。

·投资与净资产比例7.85%是家庭的金融资产和净资产的比值。反映了家庭通过投资以增加财富、实现目标的能力。一般认为投资与净资产比例保持在50%以上为好。但对于年轻人,这一比例通常较低。

关于投资

首先我们需要你投资偏好。投资者的风险偏好和风险承受能力是影响投资的重要因素之一。不同的人由于性格、学识、经历、家庭财力等诸多因素的不同,其对风险的态度不同,对风险的承受能力也不同。风险偏好将影响投资者效用函数。有效益的资产配置(即投资组合)必须考虑投资者的风险偏好,进而达到期望报酬极大化(或风险极小化),并且维持一定风险(报酬)的最适资产配置。

根据你的工作性质,不可能有太多的时间花在投资上,因此,大方向的建议是选择基金投资,一方面可借助基金公司专业投资力量解决你自己无经理顾及投资的实际情况,另一方面基金投资门槛相对较低。以稳健收益为主,将家庭每月节余定额定投到基金中:40%货币市场基金+20%股票型基金+40%债券型基金。具体的基金产品,需要花一定时间自己进行选择,可参考晨星评级。

家庭紧急备用金

根据理财规划的理论和实践,准备家庭应急基金是家庭的第1个储蓄目标。应急基金就是为了应付如暂时失业和其他一些意外情况而以高流动性的现金等形式准备的资金。一般来说,家庭的现金应能满足3-6个月左右的支出为合理。

保险

目前,家庭年保费支出为5000元,占家庭年总收入的比例是3.57%,低于5%-15%的合理范围。家庭可能因此而未能获得足够的保险保障。

你的资料中未提及妻子的收入情况,建议为她购买一定数额的保险,或者为自己增加购买一份包含重大疾病的保险。

总结

以上内容中,部分回答了你关于理财目标的第1、3个问题。家庭金融资产比例非常低,阿甘同意你计划投资基金的打算。至于每月投资2000-2500是否合适,如果不考虑你的预计支出(因为我们根本不知道这些预计是怎样一个数目),那么是可行的,投资不会影响家庭生活水平。